Eelarve – eesmärkide saavutamise abimees

27 märts 2017Pelgalt koostatud eelarve ei ole juhtimisotsusteks vajalik instrument. Otsuste tegemiseks on vaja jälgida ka eelarve täitmist ning seda analüütiliselt hinnata, et teha vajalikud järeldused.

Heal lapsel mitu nime

Olen kokku puutunud mitmete ettevõtetega, kus juhtkond arvab, et eelarve on omane pigem avalikule sektorile või siis on eelarve konkreetselt projektipõhine. Kuid nende ettevõte oma tegevustes eelarvet küll ei kasuta. Esimest korda sellist seisukohta kuuldes ehmatasin ma ära. Mõtlesin hirmuga, kuidas sellises ettevõttes protsessid toimuvad ja rahaasjad korraldatud on, kui juhtkond firma finantse üldse ei planeeri. Siis aga tabasin ära, et sõna „eelarve“ seostus neile tänu sõnadele „riigieelarve“ ja „eelarvelised eraldised“ jne pigem avaliku sektoriga. Kui aga küsisin, kas te siis kulude-tulude prognoose üldse ei koosta, oli jutt juba hoopis teine. Seega ärgem laskem end heidutada sõnast või mõistest – mõte on see, mis loeb. Seega julgen väita, et olgu tegemist avaliku, era- või mittetulundussektori organisatsioonidega – kui mingi tegevusega kaasnevad kulud (tegevuskulud, palgad, investeeringud jne), peavad olema ka tulud. Need vastastikused rahavood peavad olema tasakaalus ja läbimõeldud, et kulud ei ületaks tulusid.

Eelarvetsükkel koosneb neljast etapist

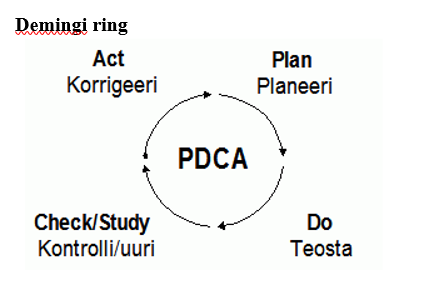

Samas tuleb tõdeda, et ega eelarve seostamine projektiga ei olegi nii vale. Kuid mitte vaid selles võtmes, et igal projektil peab olema eelarve, vaid pigem sellest aspektist, et tegelikult on eelarve ise projekt. Seega saab eelarvestamist vaadata projektijuhtimisest tuttava Demingi ringi ehk PDCA tsükli abil.

Demingi ringilt saame välja lugeda, et kogu tegevus toimub katkematu ringina ning iga eelmine etapp on järgmise etapi sisendiks. Selline lähenemine on strateegiliste eesmärkide täitmiseks üsna levinud ja minu hinnangul ka väga vajalik. Kahjuks olen mitmel juhul kokku puutunud olukorraga, kus eelarvet küll planeeritakse, tehakse kulusid ning isegi mingi intervalliga (vähemalt kord poolaastas) vaadatakse üle hetkeolukord (etapp „kontrolli“), kuid kui selleks ajaks tekkinud seis ei vasta planeeritule, siis tehakse vaid selliseid muudatusi, mis tagaksid perioodi lõpuks kulude-tulude nulli viimise (st miinuse tekkimisel tõmmatakse kulusid koomale). Kuid sügavamat analüüsi ja strateegilisi otsuseid selle põhjal ei tehta ning olukorra tekkimise põhjuseid ei arvestata uue perioodi eelarve koostamisel. See tähendab, et Demini ringist jäetakse ära etapp „korrigeeri“ või tehakse see vaid pealiskaudselt, et lahendada hetkeolukorda, kuid ei arvestata strateegilisi eesmärke. Kuid jätkusuutliku ja eesmärgistatud tegevuse jaoks on kõige olulisem justnimelt neljas etapp. Öeldakse ju eluski erinevates situatsioonides, et vigadest õpitakse – ärge kartke ka oma organisatsiooni rahaasjades samu õpetussõnu järgida.

Eelarve ei ole eesmärk, vaid vahend eesmärkide saavutamiseks

Kuigi tasakaalus eelarvet on ilus vaadata, annab see vaid näilise kindlustunde, kui selles sisalduvad read ei ole mõtestatult seostatud organisatsiooni tegevustega ja ennekõike eesmärkidega. Tõelise kindlustunde saab eelarve anda siis, kui juhil on teadmine, et kui juhtubki midagi prognoositust erinevat, siis tal on olemas läbimõeldud plaan ja vahendid õigete otsuste tegemiseks.

Kuidas eelarve siin abiks saab olla? Väga lihtsalt – kui organisatsioonil on strateegilised plaanid ja tegevuskavad, siis planeeritavad tegevused tuleb n-ö ära hinnastada ja prioriseerida. Kui on teada, kui palju mingi tegevuse/eesmärgi täitmine maksab ning tegevused on planeeritud selliselt, et need toetaks püstitatud eesmärkide saavutamist, saab kriisiolukorras (kui mingil põhjusel jääb tulude laekumine kas teatud perioodil või üldse plaanitust väiksemaks) teha kiiresti organisatsiooni püsimajäämiseks vajalikke ja läbimõeldud otsuseid. Alati on tegevusi, mida lihtsalt peab tegema. Vaja on välja arvutada, mis on nende tegevuste maksumus – siis on teada minimaalne tuluvajadus. Kõik ülejäänud laekumised saab planeerida arendustegevusteks – olgu need siis investeeringud, täiendavad eesmärgid, personali juurdevõtmine vms.

Samuti on oluline teada, millised on tuluallikad ja mis ajaks on oodata raha laekumist. Lisaks, kui on teada, et tuluallikad on erineva iseloomuga (tegevustulud, toetused, projektirahad jne), siis on otstarbekas ka juba kulude puhul mõelda, millisest allikast need kaetud saavad. Kõige tavalisem on selline olukord juhul, kui lisaks peamisele tuluallikale (tegevustulu või riigieelarveline eraldis) saab organisatsioon tulu ka kindlatest projektidest või toetustest. Toon ühe lihtsa näite: organisatsiooni tuludest 50% moodustab riigieelarve, ja 50% erinevad projektitoetused. Lihtsustamiseks ütleme, et projekte on kokku 10, kuid neist viies on ettenähtud vahendid ka palgakuludeks. Siis tuleb kokku lüüa kogu aasta personalikulude vajadus, märkida ära, kui palju on võimalik katta nendest viiest projektist saadavate vahenditega ja siis on teada, kui palju põhitulust tuleb personalikulude alla planeerida. Nii tuleks toimetada iga kuluartikli kaupa. Kui nüüd juhtub, et mingi plaanitav projektiraha siiski ei laeku või laekub hiljem, on kohe näha, milliste artiklite kulusid see mõjutab ja saab teha edasised otsused selliselt, et negatiivne mõju oleks minimaalne.

Neli soovitust kriisi vältimiseks

Selleks, et ei tekiks eelarvelisi kriise (või vähemalt on olemas toimivad lahendused nende kiireks likvideerimiseks), on oluline:

- teada, kust raha tuleb ja mis osas ning millele on seda kasutada planeeritud (iga kulu katteallikas on teada);

- jälgida kindla sagedusega eelarve täitmist (nii kulude kui ka tulude poolt ja tihedamini kui kord poolaastas);

- omada oma tegevuste „hinnakirja“ ja prioriteetsusastet – mis tegevusi saab edasi lükata või ära jätta;

- analüüsida, mis põhjusel tekkisid prognoosiga võrreldes erinevused ning arvestada selle infoga järgmise perioodi eelarve planeerimisel.