Milline on ettevõtluse mõiste käibemaksuseaduse tähenduses?

Käibemaksuseadus

Milline on ettevõtluse mõiste käibemaksuseaduse tähenduses?

Filtreerige:

Valitud filtrid:

Milline on ettevõtluse mõiste käibemaksuseaduse tähenduses?

Kui võiks arvata, et uute sihtturgude valikul on otsustavaks kaine riskianalüüs, siis tegelikult otsustavad rohkem kui pooled ettevõtjaist nn kõhutunde alusel, millisest riigist saab nende järgmine sihtturg. Nii selgub Grant Thorntoni uuringust International Business Report.

Äritegevusüksuste restruktureerimise käigus üleantava vara väärtuse leidmiseks tuleb see ära hinnata. Ettevõtte või grupi restruktureerimisel, sealhulgas ka ühinemiste ja jagunemiste puhul on nii tehingus osalejate kui ka kolmandate osapoolte seisukohalt oluline teada, milline on tehingu käigus üle antava vara, õiguste ja kohustuse väärtus.

Äriotsuste langetamisel ei saa alahinnata maksutagajärgi, mis võivad mõnikord osutuda ootamatult kulukaks. Kuigi ettevõtete ühinemise ja jagunemisega iseenesest maksukohustust ei teki, ei saa välistada jooksvaid administratiivseid kohustusi maksuhalduri ees ning tulevikus tekkivaid maksukohustusi nii äriühingule kui ka füüsilisest isikust omanikule.

Grant Thornton Rimessi maksunõustaja Tõnis Elling arutleb MTA ja Rahandusministeeriumi kommentaaride üle elu- või äriruumide määratlemisel ja maksustamisel ning selgitab, millised võimalused seaduse järgi kinnisasjade maksustamisel on.

Euroopa ettevõtted muretsevad rohkem tagajärjede pärast, mis võivad kaasneda Suurbritannia lahkumisega Euroopa Liidust kui selle pärast, mis võiks juhtuda Kreeka lahkumisega eurotsoonist. Niisiis teeb Brexit murelikumaks kui Grexit.

Konsolideerimine on keeruline raamatupidamise toiming ja selle läbiviimisel tuleb jälgida reegleid.

Alates 1. novembrist 2014 jõustunud käibemaksuseaduse muudatus toob ettevõtjatele kohustuse hakata maksuametile deklareerima rohkem kui 1000 euro suuruseid arveid.

Anname mõned näpunäited konsolideeritud aruande koostamiseks.

Möödunud aastal ettevõtjate tublisti kosunud optimism maailma majanduse arengu suhtes on viimasel ajal tegemas vähikäiku. Ootused 2015. aasta väljavaadetesse hakkasid lahtuma juba mullu IV kvartalis.

1. novembril 2014 jõustuv käibemaksuseaduse muudatus paneb käibemaksukohustuslastele kohustuse deklareerida käibemaksudeklaratsiooni (KMD) lisa INF vormil kõik vähemalt 1000 euro suurused arved. Seaduse jõustumiseni on jäänud vähem kui kuu ning esile on kerkinud rida praktilisi küsimusi.

Kinnisasja käive on reeglina maksuvaba, ent käibemaksuseadusega on sellele reeglile kehtestatud mõned erandid: nii ei ole maksuvaba käive näiteks krundi ja uusehitise müük. Kui aga ehitis on juba kasutusse võetud, siis on tegemist maksuvaba käibega.

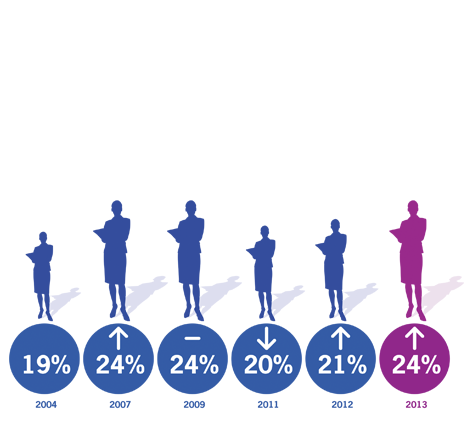

Eesti ettevõtted teevad ühes asjas nii Euroopa kui kogu maailma ettevõtetele silmad ette – meil on ettevõtete juhtkondades rohkem naisi.

Maksukohustuslane, kes soovib erikorda rakendada, või ettevõtlusega tegelev ühendusevälise riigi isik, kes soovib end erikorra alusel Eestis registreerida, esitab maksuhalduri veebilehel elektroonse portaali kaudu selleks avalduse.

Euroopa Kohtu uue lahendi kohaselt võib peakontori ja püsiva tegevuskoha (filiaali) vaheline teenus olla teatud juhtudel ka käibemaksu objektiks.