Kui Teil on sarnased väljakutsed ja Teil tekkis küsimusi, võtke palun ühendust meie spetsialistidega.

Uuring: rahapesu ohtu teadvustatakse, aga tegudeni ei jõuta

Rahapesu tõkestamine

Autor: Kai Paalberg

06 apr 2021 Aeg 4 min

Vaid 30% ettevõtetest on oma rahapesuga seotud riskid kaardistanud ja riskiisu kirja pannud.

Contents

Grant Thornton Baltic tegi ettevõtete seas küsitluse, et uurida, kui paljud ettevõtted rahapesu tõkestamisega teadlikult ja sihipäraselt tegelevad. Mullu oktoobris meie kodulehel avatud anonüümsele küsimustikule vastas paari kuuga ligi 200 ettevõtet.

Kõige enam vastanuid oli järgmistest tegevusvaldkondadest: audiitor-, raamatupidamis- ja nõustamisteenused, kauplemine, finantssektor ning kinnisvara vahendamine.

Küsitluse tulemusena selgus, et:

- vaid 30% ettevõtetest on oma rahapesuga seotud riskid kaardistanud ja riskiisu kirja pannud;

- vaid veidi üle poole ettevõtetest on töötajatele võimalikest rahapesuga seotud ohtudest rääkinud, neid koolitanud või käitumisjuhised koostanud;

- olemasolevate koostööpartnerite või klientidega seotud riskide vältimiseks seirab neid süsteemselt vaid 22% ettevõtetest, 35% ettevõtetest teeb endaga ärisuhetes olevate isikute seiret juhuslikult;

- rahapesu andmebüroo kontaktisiku on määranud kolmandik ettevõtetest, kusjuures kontaktisiku on määranud ka need, kellel seadusest tulenevalt sellist kohustust ei ole;

- 44% vastanutest soovib või plaanib tegeleda rahapesu tõkestamise seadusest tulenevate nõuete täitmise optimeerimisega või automatiseerimisega.

Küsisime ettevõtetelt kuus küsimust

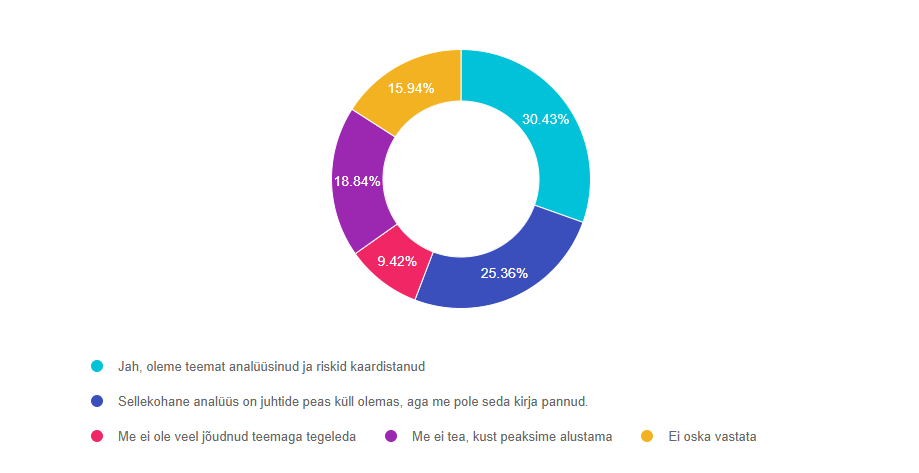

- Kas olete analüüsinud, milliseid Teie ettevõtte pakutavaid tooteid või teenuseid tarbides või mõnel muul viisil on pahatahtlikel tegutsejatel võimalik Teie ettevõtet kasutada rahapesuks või terrorismi rahastamiseks?

Selle küsimusega tahtsime teada, kas ettevõtted on hinnanud oma tegevusega seotud võimalikke rahapesu ja terrorismi rahastamisega seotud riske. Riskide hindamise nõue kohaldub enamikule rahapesu ja terrorismi rahastamise tõkestamise seaduses (RahaPTS) mainitud kohustatud isikutele, kuid vastanutest, kellest enamik olid ka kohustatud isikud, on vaid 30% oma riskid kaardistanud.

Riskide hindamine on esimene oluline samm tõhusa ennetamissüsteemi loomisel, millele tuginevad ettevõtte kõik järgmised tegevused rahapesu tõkestamisel. Just riske kaardistades ja neid teadvustades on võimalik analüüsida, milliste teenuste osutamisel on risk suurem, kuidas see võib avalduda ning kuidas on võimalik seda ennetada.

![Q3 Kas ettevõtet saab rahapesuks ära kasutada.PNG]()

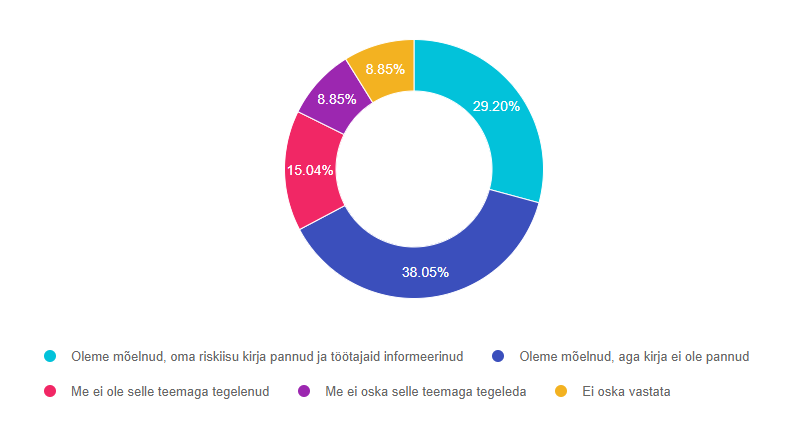

- Kas olete läbi mõelnud, milliseid ettevõtteid Te kindlasti ei teeninda või kellega partnerlusse ei astu (kelle puhul on rahapesu oht liiga suur) ning kui palju ja kellele olete valmis oma tooteid ja teenuseid pakkuma? Kas olete selle kirjalikult fikseerinud ja oma töötajatele teatavaks teinud?

Lisaks riskide hindamisele peab ettevõte fikseerima ka oma riskiisu ja selle kirja panema. Seda on teinud vaid 30% ettevõtetest (sama palju kui neid, kes on oma riske hinnanud).

Riskiisu määratlemisel kirjeldab ettevõte neid riske, mida ta on nõus rahapesu riskiga valdkonnas tegutsedes võtma (või siis fikseerib selle, mida ta kindlasti ei ole nõus võtma). Riskiisu tuleb vormistada kirjalikult ja selle peab kinnitama ettevõtte kõrgem juhtkond.

![Q5 Milliseid ettevõtteid ei teeninda.PNG]()

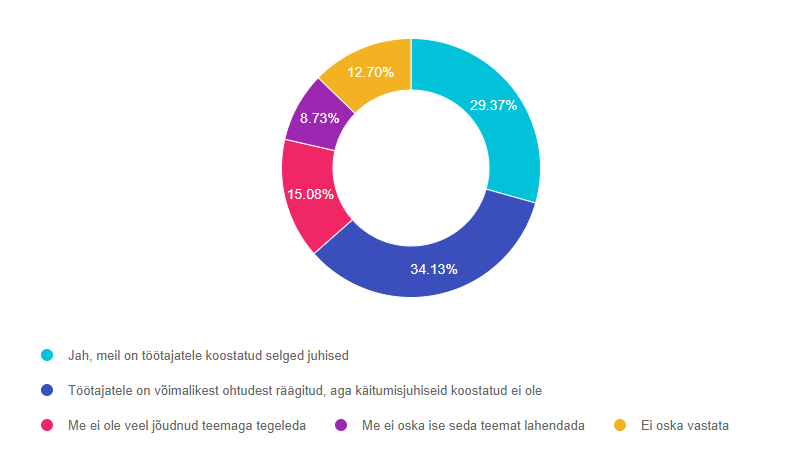

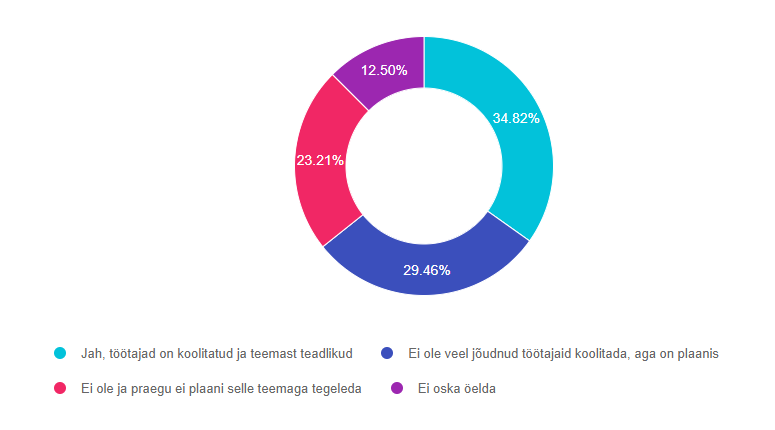

- Kas Teie töötajad tunnevad ära võimalikule rahapesule viitavad tundemärgid/ tegevused?

Konkreetsed juhised on oma töötajatele koostanud 29% ettevõtetest, lisaks nendele on 35% ettevõtetest oma töötajatele võimalikest ohtudest rääkinud, kuid ei ole seni käitumisjuhiseid koostanud. Seega üle poole ettevõtetest on töötajaid koolitanud või neile juhiseid koostanud.

Samas on RahaPTS-i järgi ettevõtetel kohustus kehtestada protseduurireeglid, mis sisaldavad kliendiga seotud riskide tuvastamise, maandamise ja hoolsusmeetmete rakendamise korda, samuti juhised, kuidas käituda rahapesu kahtluse korral. Küsitluse tulemused näitavad, et teha on veel palju.

![Q4 Kas töötajad tunnevad ära rahapesu.PNG]()

- Kas Teie ettevõttes on määratud rahapesu andmebüroo kontaktisik?

Rahapesu andmebüroo kontaktisik peab olema kindlasti määratud krediidiasutustel, finantseerimisasutustel, usaldushalduse ja äriühingute teenuse osutajatel, pandimajateenuse osutajatel, virtuaalvääringu teenuse pakkujatel, väärismetalli ja väärismetalltoodete kokkuostjatel või hulgimüüjatel. Kontaktisiku võib määrata ka mõni teine kohustatud isik.

Vastanute seas oli finantssektori ettevõtteid 11,5%, kontaktisik on määratud aga kolmandikul vastanutest, mis näitab, et seda on teinud ka mitmed sellised ettevõtted, kellel selleks otsest kohustust ei ole.

![Q6 rahapesu andmebüroo kontaktisik-1.PNG]()

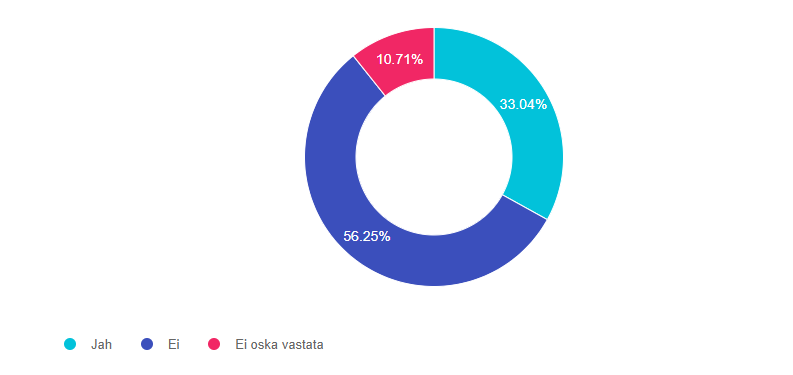

- Kas kõik töötajad, kes suhtlevad iga päev klientidega ärisuhete loomiseks ja tehingute tegemiseks, on rahapesu ja terrorismi rahastamise teemadest teadlikud ning on läbinud vajalikud koolitused?

Koolituste tegemine n-ö eesliini töötajatele on eriti oluline, et nad saaksid aru riskidest ja võimalikest tagajärgedest, mis kaasnevad tehingute tegemisega. Samuti on oluline teada anda, kuidas nemad ise saavad panustada nende riskide maandamisse.

Kui töötaja teeb lihtsalt kontroll-lehele linnukesi, ei ole see sama, kui ta teeb neid linnukesi mõtestatult. Sellisel juhul on kontrollimisest ka midagi kasu.

35% ettevõtetest on oma töötajaid koolitanud.

![Q7 kas töötajad on läbinud koolitused.PNG]()

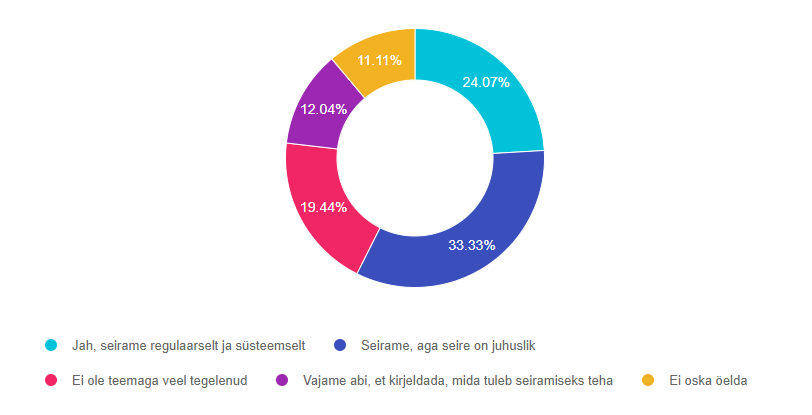

- Kas seirate ettevõttega ärisuhtes olevaid isikuid regulaarselt, et vältida rahapesu riske olemasolevate partneritega?

Süsteemselt seirab kliente vähem kui veerand vastanud ettevõtetest, kuigi ärisuhte seire on üks kohustuslik hoolsusmeede. 35% ettevõtetest küll seirab oma kliente, aga teeb seda juhuslikult.

Tänapäeval vahetuvad ettevõtete omanikud, juhtkonna liikmed ja tegelikud kasusaajad üsna tihti ja seetõttu tuleks oma kliente sagedamini seirata. Juhul kui kliendi andmed on muutunud, tuleb ka riskiaste uuesti määrata. Seirega kaasnevad tegevused sõltuvad ettevõtte tegevusalast ja kliendiga sõlmitud ärisuhte liigist. Kindlasti võiks hoolsusmeetmeid kasutusele võttes läbi mõelda, mis andmeid on võimalik seirata, et saada kliendi/koostööpartneri (kahtlase) käitumise kohta kõige paremat infot ehk kaardistada need riskikohad, mida jälgida.

![Q8 Äripartnerite seiramine.PNG]()

Lisaks eespool toodud küsimustele uurisime ka seda, kas ettevõtted on oma praeguste protseduuridega rahul või peavad nad vajalikuks rahapesu ennetamisega seotud tegevusi optimeerida.

44% vastanutest soovib või plaanib tegeleda rahapesu tõkestamise seadusest tulenevate nõuete täitmise optimeerimisega ja/või automatiseerimisega.

Automatiseerida saab praegusest palju rohkem

Sageli on rahapesu ja terrorismi rahastamise ennetamisega seotud protseduurid väga aja- ja inimressursimahukad, sest palju kliendi taustakontrolliga seotud infot kogutakse käsitsi. Samal ajal teevad ettevõtted, kes on integreerinud automaatsed päringud oma kliendihaldusprogrammi, sama analüüsi automaatselt kliendi nime programmi sisestamisel. Automatiseerimist saab ja võiks kasutada väga paljudes rahapesu ennetamisega seotud protsessides (nt kliendi riskiastme määramine, riikliku tausta, sanktsioonide, tegeliku kasusaaja ja esindusõiguse kontrollimine, andmete uuendamine, dokumendi kehtivuse kontrollimine). Turul on mitmeid lahendusi ja teenuseosutajaid, kes selles valdkonnas uusi ja/või automatiseeritud lahendusi pakuvad.

Soovitame oma rahapesu ennetamisega seotud dokumentatsiooni ja protseduurid värske pilguga üle vaadata ja vajadusel kaasata ka Grant Thornton Balticu riskijuhtimisteenuste nõustajad.

Testige oma ettevõtte valmisolekut!

Autor

-

Kai Paalberg

Kai töötab Grant Thornton Balticus alates 2019. aasta jaanuarist. Lisaks osakonna töö ladusale ja tulemuslikule juhtimisele kuulub Kai ülesannete hulka ka siseauditite tegemine. Kai on sertifitseeritud avaliku sektori üksuse siseaudiitor (CGAP sertifikaat).Vaata profiili

Kas Teil on küsimusi?