Käituge minu sõnade, mitte minu tegude järgi!

15 jaan 2018Pealkirjas mainitud tuntud ütlemine on kindlasti suhtumine, mida juhid endale lubada ei saa. Sest kui juhtkond ei pea kinni kehtestatud reeglitest, siis vilistavad nendele ka töötajad ning tööandja petmiseks on soodne pinnas loodud.

Miks on nii, et ühes ettevõttes võib pettuste esinemise võimaluse minimeerimiseks olla olemas eetikakoodeks, protseduurireeglid, kõikvõimalikud sõltumatuse deklaratsioonid ning isegi „vilepuhumissüsteem“, kuid ikkagi toimuvad suuremat või väiksemat laadi sahkerdamised, mis võivad kahjustada tööandja huve.

Samas teises organisatsioonis ei ole kirjalikke reegleid, mis räägiks eetikast, lubatud ja lubamatust käitumisest ning sätestaks karme käitumispiire – ja ometi, kõik toimib nagu võluväel, vastastikuse austuse ja lugupidamisega, vastavalt seadustele ja üldlevinud heale tavale ning kellelgi ei ole mõtteski oma meeskonda või tööandjat petta. Miks on see nii? Põhjus peitub organisatsioonikultuuris, täpsemini kontrollikeskkonnas. Kuigi see mõiste võib olla võõras, siis loodan, et artikli lõpuks on selgem, mida selle all mõtlen.

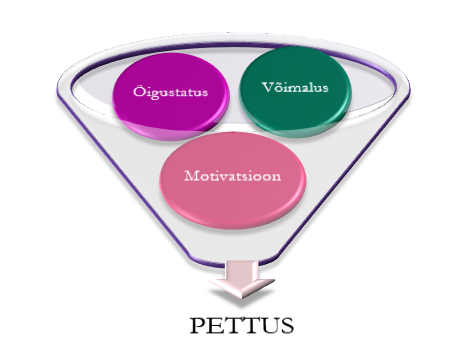

Pettus koosneb kolmest komponendist

Pettustest rääkides tasub silmas pidada, et pettuse toimumiseks on vaja kolme komponenti (vt joonis) ning kuigi (kirjalikud) reeglid aitavad pettuse esinemise tõenäosust maandada, mõjutavad nad peamiselt vaid üht pettuse komponenti.

Nn pettuse kolmnurga moodustavad järgmised komponendid:

Motivatsioon

Motivatsioon tekib igal pettusejuhtumil erinevalt ning see on väga kontrollimatu tegur. Inimese täiendava rahavajaduse põhjus võib olla teda tabanud õnnetus, lihtlabane ahnus või hoopis lähedase tervislikud probleemid. Seda kontrollida ja maandada on pea võimatu. Seetõttu tuleb tegeleda teiste teguritega, mille suhtes on organisatsioonil endal võimalik midagi ette võtta.

Võimaluste olemasolu

Võimaluste olemasolu viitab nõrgale sisekontrollisüsteemile. Seda aitavad tugevdada kindlad reeglid, asjakohased kontrollid (kulude-otsuste kinnitamine, erinevad juurdepääsuõigused, funktsioonide lahusus jne), kirjalikud protseduurid. Tahan siinkohal rõhutada, et ma pean väga lugu kirjalikest reeglitest, sh eetikakoodeksist, protseduuridest jne ning siseaudiitorina ei saa ma nende rolli alahinnata. Aga nende dokumentidega saab siiski sisse seada vaid aktsepteeritud raamistiku, mis aitab erinevatel inimestel (kolleegidel), kes kõik on omamoodi isiksused ja oma taustaga, koos toimida.

Teisalt aitavad kindlad reeglid tuvastada normist hälbivat käitumist ning vajadusel on võimalik nende alusel „teelt eksinuid“ distsiplineerida. Siinkohal meenub ütlus „Kui on tahe, on ka võimalus“. Seega on oluline tegeleda sellega, et töötajatel ei oleks tahet petta ning reeglitevastane ja organisatsiooni kahjustav käitumine oleks vastuvõetamatu.

Õigustatuse komponent

Kuigi erinevad pettusealased uuringud on leidnud, et võimaluse olemasolu on kõnekaim tegur pettuste toimumiseks (väidetavalt kuni 70% pettusejuhtumitest on alguse saanud võimaluse olemasolust, st kontrollisüsteemi nõrkusest), ei saa vähem tähtsaks pidada ka õigustatuse komponenti. Ning kuigi ka see tegur on sageli personaalne ja võib juhtumite lõikes olla erinev, on selle komponendi maandamisel oluline roll organisatsiooni kontrolli(keskkonnal). Ja eelkõige juhtide käitumisel – milline on nende suhtumine reeglitesse, nende käitumise eetilisus ja väärtushinnangud.

Mainisin eespool, et pettuste toimumine on seotud organisatsiooni kontrollikeskkonnaga. Minu meelest olulisim osa on selles organisatsioonikultuuril, täpsemalt juhtkonna tegevustel ja suhtumisel organisatsioonisiseste kontrollide tähtsustamisel. Kontrollikeskkond tagab distsipliini ja struktuuri oluliste sisekontrollisüsteemi osade toimimiseks.

Teisisõnu: kui kontrollikeskkond on nõrk, siis ei toimi ka paika pandud kontrollid (kehtestatud reeglid). Kontrollikeskkond hõlmab näiteks ausameelsust ja eetilisi väärtusi, juhtkonna ja töötajate käitumisnorme, juhtkonna filosoofiat, aga ka juhtimisstiili. Kui töötaja leiab, et „aga teised (eriti juht) teeb ju ka nii“ või „ega siin ju ka muudest kokkulepetest kinni ei peeta“, on sobiliku motivatsiooni ja võimaluse olemasolul oma pettuse õigustamine väga kerge.

Kui ise ei tee, ei saa teisteltki nõuda

Mul on meeles üks markantne näide, kuidas mõned aastad tagasi üht auditit tehes ilmnes väga selgelt, kui suur roll on juhtkonna eeskujul töötajate käitumisele. Tegemist ei olnud küll pettusejuhtumiga, aga see ilmestas väga hästi, et kui juhtkond ei pea kinni kehtestatud reeglitest, siis vilistavad nendele ka töötajad.

Lühidalt – juhtkond oli kehtestanud uue dokumentide liigitamise süsteemi. Igal osakonnal oli oma kaust ja kindlad temaatilised alamkaustad. Umbes aasta peale süsteemi rakendamist pöördus juhtkond meie poole murega – töötajad ikkagi ei salvesta dokumente ettenähtud süsteemi kohaselt, mistõttu on vajalike dokumentide leidmine keeruline ja vahel suisa võimatu. Paluti välja uurida, milles seisneb probleem – kas on süsteem keeruline, ei vasta tegelikule töö iseloomule vms.

Juba kahe esimese intervjuuga sain osakonna juhtidelt üsna sarnase tagasiside: mõisteti, miks uus süsteem loodi ning nõustuti, et see on info süsteemse säilitamise ja kiire leidmise tagamiseks vajalik. Samuti ei olnud suuri etteheited süsteemi kasutamise arusaadavusele. Küll aga tegid mõlemad intervjueeritavad mulle sama ettepaneku: „Aga te vaadake juhtkonna enda kausta – palju seal asjad kehtestatud reeglite kohaselt salvestatud on?“ Avanev pilt oli nutune.

Seega, juhid – mõelge, milliseid väärtusi teie organisatsioon kannab, öelge need selgelt välja oma töötajatele (ja ka koostööpartneritele, klientidele, huvigruppidele), ja mis peamine – näidake oma käitumisega eeskuju. Sel juhul on üheskoos ühise eesmärgi nimel pingutamine ja loodetud tulemuste saavutamine palju tõenäolisem.