Ühinemine ja jagunemine kui tavapärane majandustegevus

02 juuni 2018Äriühingute ühinemised ja jagunemised ei ole sugugi ülikeerulised protsessid, mida peaks kartma, vaid vastupidi – nende kaudu on võimalik muuta äriühingute struktuuri selgemaks ja läbipaistvamaks. Samuti on võimalik kasutada ühinemist või jagunemist tavapärase vara võõrandamise alternatiivina või ettevalmistusena.

Äriühingute restruktureerimise peamised viisid on ühinemine ja jagunemine. Ühinemise korral üks äriühing (ühendatav ühing) ühineb teise äriühinguga (ühendava ühinguga) ning ühinemise tulemusena loetakse ühendatav ühing lõppenuks. Alternatiivina võivad äriühingud ühineda ka selliselt, et asutavad ühinemise käigus täiesti uue äriühingu ning sel juhul loetakse ühinemise tulemusena mõlemad senised äriühingud lõppenuks.

Jagunemine saab toimuda kahel viisil – jaotumise või eraldumise teel. Jaotumise korral annab äriühing kogu oma vara üle omandavatele ühingutele, mis võivad olla juba varem eksisteerinud ühingud või siis jagunemise käigus loodavad uued ühingud. Jagunemisel jaotumise kaudu loetakse jagunev ühing lõppenuks. Eraldumise korral aga annab jagunev ühing vaid osa oma varast üle omandavale ühingule või ühingutele, mis võib samuti olla juba olemasolev ühing või ühingud või mis luuakse spetsiaalselt jagunemise käigus.

Abimees ettevõtte struktuuri korrastamisel

Tänaseks on Eesti eraettevõtlus jõudnud juba enam kui kakskümmend aastat jõudu koguda ning paljud ettevõtjad on jõudnud olukorda, kus pikaajalise ja laiahaardelise tegevuse tulemusena on ühte-kahte äriühingusse kogunenud suur hulk erinevaid tegevusalasid. Pole harvad juhused, kus üks ja sama äriühing koondab enda alla näiteks nii nõustamisteenuse, mitme kinnistu majandamise kui ka tootmistegevuse.

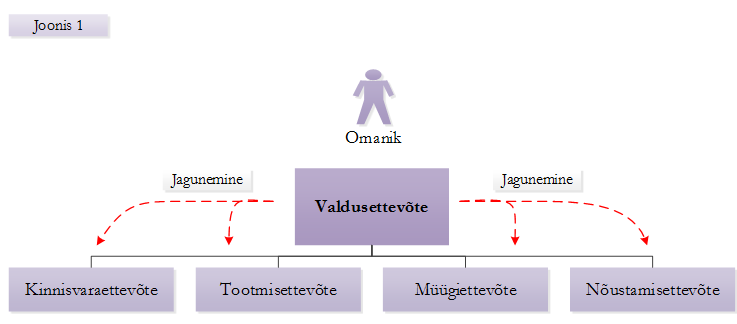

- Jagunemine. Selleks, et ettevõtte tegutsemises korda luua ning erinevad tegevusalad eraldi hoida, on jagunemine suurepärane abinõu. Jagunemise kaudu saab näiteks luua ettevõtte struktuuri, kus erinevad tegevusalad on kõik eraldatud omaette äriühingutesse, mida emaettevõttena kontrollib niinimetatud valdusettevõte (vt joonis 1).

Sellise struktuuri loomine võimaldab eri tegevusalade eristamise kaudu luua selgust ja läbipaistvust ettevõtte raamatupidamisse ning aruandlussesse ja samas võimaldab see ka soovi korral kiirelt ja operatiivselt müüa ettevõtte mõne tegevusharu tavapärase äriühingu osaluse võõrandamise teel.

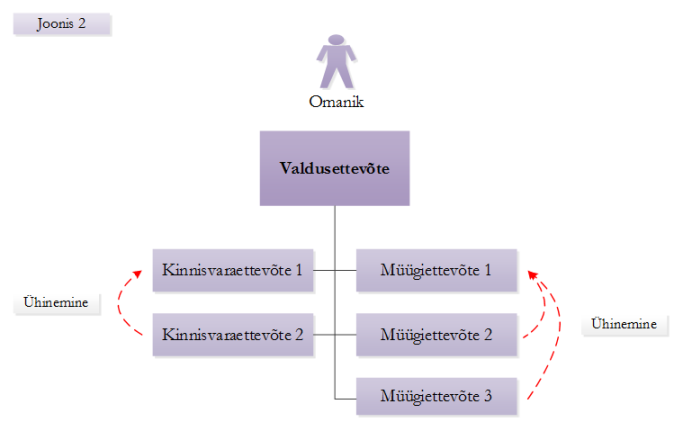

- Ühinemine. See on samuti üks vahenditest, mida saab ettevõtte struktuuri korrastamisel kasutada. Praktikas on näiteks ette tulnud olukordi, kus ettevõtja on valdusettevõttena omandanud erinevaid väiksemaid äriühinguid, millel on sarnane eesmärk või tegevus. Kuna selliste ühingute eraldi hoidmine võib olla mõttetult keerukas ja kulukas nii raamatupidamise, juhtimise kui ka tööjõu korralduse poolelt, siis võikski kõige mõistlikum olla selliste väikeste ühingute ühendamine üheks üksuseks nende ühingute ühinemise teel (vt joonis 2).

Jagunemine või ühinemine vara võõrandamise ettevalmistamiseks

Äriühingutel on tihti vajadus või soov mingi osa oma varast ära müüa, olgu see tingitud siis lisaraha vajadusest, teatava tegevuse vastu huvi kaotamisest, üksuse kahjumlikust tegevusest või muudest asjaoludest. Müüdav vara võib samuti olla väga erinev – kinnisasi, tootmisüksus koos masinate ja sisseseadega, IT-teenuseid pakkuv ettevõtte osa, konsultatsiooniteenuseid pakkuv üksus vms.

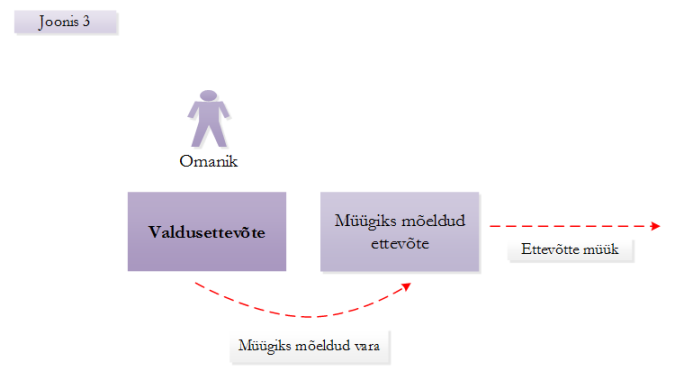

Kui äriettevõte lihtsalt müüb teisele ettevõttele talle kuulunud vara, siis võib tekkida mitmeid küsimusi näiteks nii käibemaksuga maksustamise kui ka raamatupidamisliku kajastamise teemal. Alternatiivne ning tihti mõttekam võimalus on eraldada vastav müüdav vara eraldiseisvasse äriühingusse ning seejärel müüa selle eraldiseisva äriühingu osa või aktsiad. Müügiks mõeldud vara saabki eraldiseisvasse ühingusse üle viia jagunemise teel, kus jagunev ühing annab jagunemise käigus müügiks mõeldud vara üle omandavale ühingule, mille võib just selleks eesmärgiks jagunemise käigus asutada (vt joonis 3).

Vara müügiks ettevalmistumisel võib ka ühinemine aktuaalseks muutuda, kasvõi näiteks eelpool toodud juhul, kus ettevõtja koondab kõik sarnased tegevusharud ühte äriühingusse, mille osaluse saab seejärel korraga ostjale ära müüa.

Vara müük äriühingu osa või aktsiate müümise kaudu tähendab tihti ka olulist kulude kokkuhoidu. Kui näiteks ettevõte soovib müüa kinnisvara, siis kinnisvara võõrandamisel arvutatakse notaritasu ja riigilõiv tehinguväärtuse pealt (st sisuliselt müüdava kinnisvara väärtuse pealt) ning olenevalt kinnisvarast võivad need tasud üsna kõrgeks tõusta. Kui aga näiteks müüa kinnisvara asemel osaühing, mis on vastava kinnisvara omanik, siis osaühingu osa võõrandamisel arvutatakse notaritasu küll samuti tehinguväärtuse pealt, aga sel juhul ei ole tehinguväärtuseks mitte kinnisvara väärtus, vaid selle osaühingu osa väärtus, mis tavaliselt on suurusjärgus 2500 eurot. Riigilõivu aga ei pea üldse tasuma, kuna kinnisvara omanik ei muutu. Lisaks tasub teada, et kui registreerida osaühingu osa Eesti Väärtpaberite Keskregistris, siis ei ole ka osaühingu osa võõrandamisel notariaalne vorm kohustuslik ning ka seda kulu saab vältida.

Jagunemine või ühinemine vara võõrandamise alternatiivina

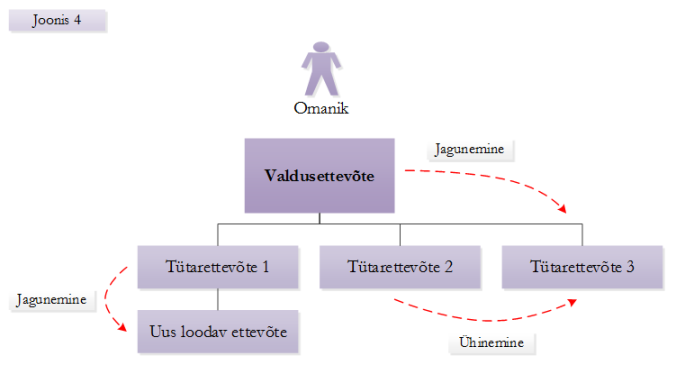

Lisaks eelpool kirjeldatud vara võõrandamise ettevalmistamisele saab jagunemist või ühinemist kasutada ka tavapärase vara võõrandamise alternatiivina ning seda just kontsernisisestes suhetes. Näiteks võib tekkida vajadus kontsernisiseselt vara võõrandamiseks ühelt ühingult teisele ning sellisel juhul saab tavapärase vara võõrandamise asemel kasutada jagunemist või ühinemist. Erisus eelnevalt kirjeldatuga seisneb selles, et vara võõrandamise ettevalmistav etapp jääb ära – vara võõrandamiseks ei looda eraldi ühingut, mille osa või aktsiad seejärel müüakse, vaid vara liigub jagunemise või ühinemise kaudu otse omandavasse ühingusse (vt joonis 4).

Sellisel viisil välditakse võimalikke suuri tehingukulusid, sest ühinemise ja jagunemise puhul arvutatakse notaritasu ühendava või omandava ühingu osa- või aktsiakapitali väärtuselt, mis üldjuhul (kuid mitte alati) on tunduvalt väiksem kui võõrandatav vara.

Samas tuleb silmas pidada, et eelkõige on jagunemist või ühinemist kõige lihtsam ja otstarbekam kasutada kontsernisiseste varaliigutamiste puhul, sest jagunemise ja ühinemise puhul peaks tavapäraselt jaguneva või ühineva ühingu omanik saama ka osaluse omandavas või ühendavas ühingus. Seega kontsernisiseselt, kus jagunemises või ühinemises osalevate ühingute omanikering on niikuinii üks ja sama, ei teki ka omandisuhete muutumise küsimust.

Ühinemise ja jagunemise protsess kestab kuid

Jagunemine ja ühinemine võivad olla vajalikud ja kasulikud toimingud, eriti just laienevate ja arenevate ettevõtete puhul, kuid samas saab neid edukalt kasutada ka väiksemate ettevõtete puhul vara võõrandamise või omandamise protsesside käigus.

Samas tuleb meeles pidada, et kui võrreldes tavapärase vara müügiga võib jagunemise või ühinemise käigus tehingukuludelt oluliselt säästa, siis kogu protsess algusest kuni lõpuni on aeganõudev. Praktika on näidanud, et äriseadustikus toodud tähtaegu järgides on jagunemise ja ühinemise protsessid võimalik läbi viia minimaalselt kahe kuuga, kuid olenevalt asjaoludest võib see aeg pikeneda. Samas võivad hoolimata suuremast ajakulust olla väiksemad kulud just see asjaolu, mis kallutab jagunemise või ühinemise kasuks otsustama.

Lisaks tuleb märkida, et jagunemise ja ühinemise protsess on kindlasti keerulisem kui tavapärane vara müügitehing ning nõuab äriseadustikus sätestatud tegevuste, avalikustamiste ning muude protseduuride korrektset läbiviimist.

Kristjan Järve