Kuigi riigikogu otsustas raamatupidamise seadust muutes, et e-arvetele ülemineku kohustust järgmisel aastal ettevõtetele ei tule, on üha enam ettevõtteid äriprotsesside efektiivsemaks muutmiseks automatiseerimas oma arveldusprotsesse. Kohustuslikult peavad hiljemalt 2018. aasta lõpuks e-arvetele üleminekuks valmis olema need ettevõtjad, kes tahavad osaleda riigihangetes.

E-arvete kasutuselevõtt on muutumas Euroopas järjest populaarsemaks ning üha rohkemates riikides muutuvad e-arved avaliku sektoriga arveldamisel kohustuslikuks.

E-arvete kohustus tuleneb Euroopa Parlamendi ja Euroopa Nõukogu direktiivist nr 2014/55/EL, mis näeb ette e-arvete kasutamise kohustuslikuks tegemist riigihangetes hiljemalt 2018. aasta lõpuks. Loe lähemalt siit.

Eestis oli raamatupidamise seaduse muutmise eelnõus esialgu kirjas, et avalikule sektorile tohiks 2017. aasta algusest saata müümise ja teenuse osutamise eest üksnes e-arveid. Riigikogus 13. detsembril toimunud eelnõu teisel lugemisel otsustati, et järgmisel aastal e-arvetele ülemineku kohustust ettevõtetele siiski ei tule ning riigikogu võttis 15. detsembril seaduse vastu.

Küll aga peavad riigiasutused olema valmis standardile vastavaid e-arveid vastu võtma alates 1. märtsist 2017 ja ettevõtted saavad standardikohaseid e-arveid riigile esitada alates 1. juulist 2017.

Alljärgnevalt püüame vastata mõningatele e-arvetele üleminekuga seonduvatele küsimustele, mis tekkida võivad ning anda ülevaate sellest, mis on e-arve, missugused võimalused ja eelised avanevad ettevõttele e-arvetele üleminekuga, mis on murekohad ja millele tuleks tähelepanu pöörata.

Meeldiv tutvuda, mina olen e-arve!

E-arve definitsioone on mitmeid, kokkuvõtlikult: e-arve on masinloetav arve, mille info edastamine, vastuvõtmine ja töötlemine on automatiseeritud ja toimub elektrooniliste vahendite abil. On oluline aru saada, et e-arve ei ole PDF-arve, vaid standardil põhinev XML-vormingus masinloetav dokument. E-arve edastamine toimub operaatori vahendusel ühest raamatupidamistarkvarast otse teise ning saaja ei pea arve andmeid käsitsi sisestama.

Automatiseeritud protsess

E-arvete saatmise ja vastuvõtmise võimalused sõltuvad ettevõttes kasutuselolevast majandustarkvarast. Kõige levinum võimalus on kasutada e-arvete käsitlemiseks operaatorteenust (vahendajat).

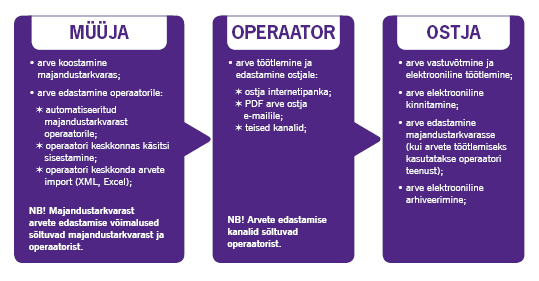

Alloleval skeemil on näha, kuidas toimub arve liikumine, kui arve käsitlemine on automatiseeritud nii müüja kui ka ostja poolt ja kasutatakse operaatorit.

![]()

Palun vaadake ülaltoodud skeemi ja hinnake:

- kas Teie kui müüja seisukohalt oleks tõhusam edastada arve ostjale otse majandustarkvarast, kasutades operaatorteenust?

- kas Teie kliendid soovivad saada müügiarveid erinevate kanalite kaudu – panka, operaatori keskkonda või PDF-kujul?

- kas Te saate enamiku ostuarvetest PDF-kujul, prindite need ja sisestate majandustarkvarasse?

- kas Teie ettevõtte koostööpartnerid juba kasutavad elektroonilist arveldamist?

- kas arvete käsitlemine elektrooniliste vahendite abil kiirendaks arvete kinnitamise protsessi?

- kas Teie ettevõte hoolib loodusest ja on keskkonnasõbralik?

Kui Te vastasite enamikule küsimustele jaatavalt, siis soovitame Teil kaaluda arveldamise protsessi automatiseerimist.

Grant Thornton Balticu kogemus

Analüüsisime ettevõtete praegust praktikat enda kliendiportfelli põhjal ja kokkuvõtvalt võib öelda järgnevat:

- Enamlevinud müügiarvete väljastamise viisid on:

-

- Arve koostamine majandustarkvaras, PDF-i salvestamine ja e-posti teel edastamine.

- Müügitarkvara kasutamine ja sealt PDF-vormingus arve edastamine.

- Arve koostamine Excelis, PDF-vormingusse salvestamine ja e-posti teel edastamine.

- Harvem väljastatakse arve paberkandjal.

- kliendid soovivad vastu võtta arveid erinevates kanalites ja elektrooniliste arvete edastamine võimaldab operaatori abil täita klientide soovid;

- operaator digiteerib PDF-vormingus või paberil tulnud arve, see tähendab, et arve andmeid ei ole vaja sisestada käsitsi. Ettevõtte töötaja peab lisama andmed, mis on konteeringuks vajalikud operaatori keskkonnas ja kui arve on elektrooniliselt kinnitatud, tuleb töödeldud arve saata majandustarkvarasse;

- e-arvete liikumise kiirus operaatorite vahel sõltub sellest, kas koostööpartner kasutab sama operaatori teenust või operaatorid on erinevad;

- arvete elektrooniline arhiveerimine hoiab kokku ruumi ja on keskkonnasõbralik.

Ükskõik millist arvete väljastamise viisi kasutatakse, jõuab arve majandustarkvarasse. Kui edastada arve ostjale otse majandustarkvarast operaatori vahendusel, siis võrreldes PDF-i salvestamise ja e-posti teel edastamisega või arve printimise ja ümbrikusse panemisega võib kokku hoida mitu minutit arve kohta.

E-arvete plussid ja miinused

Automatiseeritud arveldamise protsess on kiirem, arvete vastuvõtmisel ja töötlemisel väheneb risk andmete sisestamisel vigade tegemiseks. Vabanenud ressursi saab suunata äri arendamiseks olulistele võtmetegevustele.

Arvete elektrooniline menetlemine võimaldab kinnitada arved igal hetkel ja igas kohas, kus on ligipääs vastavale elektroonsele süsteemile – ei pea ootama arve kinnitamist, kui allkirjaõiguslik inimene on lähetuses ja arve tasumine viibib. Kliendid on rahul, kuna müügiarved jõuavad nendeni viivitamatult neile sobival kujul – sellel omakorda on positiivne mõju ettevõtte kuvandile.

Samuti annab elektroonne arveldamine võimaluse loobuda suurtest kaustade arhiveerimisruumidest, suureneb võimalus kiiresti vajalikud arved üles leida, samuti vähenevad arhiveerimisega ning üleüldise paberimajandusega seotud kulud.

Kuigi e-arvetele üleminekul on palju positiivseid aspekte, tuleb arvestada sellega, et arveldamise protsessi automatiseerimine nõuab tehnilist arendust, mille maksumus sõltub kasutuselolevast majandustarkvarast ja mitmetest teistest ettevõttesiseste protsesside eripäradest. Samuti kaasnevad operaatorteenusega igakuised kulud, mille suurus sõltub arvete mahust ja valitud teenusepakkujast.

Grant Thornton Balticu arvamus

Paratamatult tekivad ettevõtetel erinevad küsimused ning tuleb hoolikalt kaaluda e-arvetele ülemineku plusse ja miinuseid. On ka neid, kes juba kasutavad arvete saatmisel ja vastuvõtmisel elektroonilisi võimalusi ning nõustavad sel teemal ka koostööpartnereid. Grant Thornton Baltic toetab e-arvetele üleminekut. Me leiame, et arveldusprotsessi automatiseerimine on õigustatud investeering, mis toetab Teie äri kasvu ja edu.

Kui Teil on täiendavaid küsimusi e-arvete kohta või vajate abi e-arvetele üleminekul, pöörduge julgelt Grant Thornton Balticu raamatupidamisosakonna poole telefonil 626 4500 või e-posti aadressil accounting@ee.gt.com.